Стандарти за отчитане на устойчивостта за МСП

Понастоящем от МСП не се изисква да предоставят декларация за устойчивост съгласно CSRD. Ориентираните към публичните МСП ще бъдат засегнати от 2026 г., докато непубличните МСП, не са задължени да докладват. И в двата случая обаче може да се предположи, че големите компании, като част от веригата на стойността, както и инвеститорите, ще изискват от тях информация за устойчивост. За да подкрепи МСП, Европейската консултативна група за финансово отчитане (EFRAG) разработи ESRS LSME и ESRS VSME специално за МСП, които вече са пуснати в чернова. Стандартите за МСП се състоят от ESRS LSME (стандарт за „Листвани малки и средни предприятия“) и ESRS VSME („Доброволен стандарт за „Малки и средни предприятия“). Докато стандартът ESRS LSME ще бъде задължителен за МСП, чиито инструменти се търгуват на регулиран пазар, и ще бъде включен в правен акт, стандартът ESRS VSME е доброволен стандарт, който няма да бъде издаден като правен акт. Общото между двата стандарта е отчитането на принципа на двойната същественост.

Консултациите за двата проекта на стандарти продължиха до 21 май 2024 г.

ESRS за публични МСП (LSME)

Проектът на ESRS LSME определя изисквания за отчетност за МСП, чиито ценни книжа се търгуват на регулиран пазар и подлежат на CSRD от финансовата 2026 година или от финансовата 2028 година (с „опция за отказ“). Този стандарт е особено подходящ, тъй като установява, съгласно член 29б, параграф 4 от CSRD, горната граница на информацията, която големите компании могат да изискват от МСП в областта на устойчивостта. ESRS LSME има за цел да даде възможност за докладване на подходяща информация с разумни усилия, като се вземат предвид капацитетът и характеристиките на компаниите във веригите за стойност, както и обхватът и сложността на техните дейности.

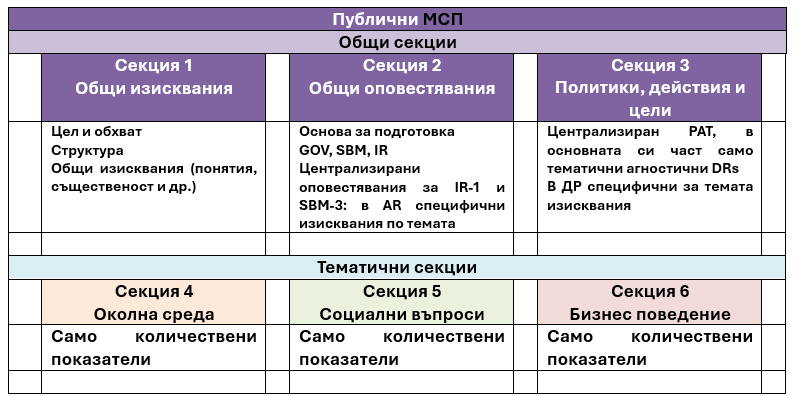

В сравнение с ESRS за големи предприятия от обществен интерес („ESRS Set 1“), проектът на ESRS LSME предвижда опростявания и цели баланс между разумните изисквания за отчитане за МСП и информационните нужди на инвеститорите и компаниите във веригата на стойността надолу по веригата. Проектът на ESRS LSME се състои от три всеобхватни области („Общи изисквания“, „Общи оповестявания“ и „Политики, действия и цели“) и три раздела за показатели, свързани с околната среда, социалните въпроси и управлението („ESG“).

Структура на стандартите за публични МСП

Източник: EFRAG. 2024 ESRS LSME ED Основа за заключения. Структура на ESRS LSME ED, стр.12

Доброволни ESRS за МСП, които не са публични (VSME)

Проектът на доброволния ESRS VSME предоставя опростен формат за докладване, за да помогне на некапиталовите пазарно ориентирани микро, малки и средни предприятия да започнат практики за устойчивост и да отговорят ефективно и пропорционално на искания за информация за устойчивост. Целта е да се подпомогнат МСП при изготвянето на данни за устойчивост и да се постигне стандартизация в исканията от бизнес партньори. Проектът на доброволен стандарт се състои от задължителен основен модул за всички потребители и два допълнителни незадължителни модула („Политики, действия и цели (PAT)“ и „Бизнес партньори“). Бизнес модулът е предназначен за малките и средни предприятия да отговарят по еднакъв и стандартизиран начин на запитвания от своите бизнес партньори.

Какво означава това за компаниите и какво трябва да се направи?

С публикуването на проектите на ESRS LSME и ESRS VSME става по-ясно какви изисквания за докладване налага CSRD на МСП и дава възможност за по-голяма стандартизация на информацията за устойчивост, дори за малки и средни предприятия. Ангажирането със стандарта LSME е от голямо значение за както за МСП, така и за големи предприятия от обществен интерес, тъй като определя горната граница за запитвания, свързани с устойчивостта, към малки и средни предприятия. Ето защо препоръчваме на МСП, които не са ориентирани към капиталовия пазар, да се запознаят както с ESRS VSME, така и с ESRS LSME. Въпреки че ESRS VSME остава доброволен според текущата информация и бъдещата степен на бъдещото му прилагане е несигурна, този стандарт предоставя ръководство за структуриране и улеснява изготвянето на информация за устойчивост.

След края на периода на консултации през май 2024 г. се очаква приемането на ESRS LSME като делегиран акт. Очаква се ESRS VSME, въпреки че не е задължителен като правен акт, да бъде финализиран паралелно. Дотогава компаниите трябва да наблюдават по-нататъшното развитие на процеса на определяне на стандарти, по-специално резултатите от обществената консултация.

За допълнителна информация относно тези стандарти и поддръжка с докладване за устойчивост, съвместимо с CSRD, Grant Thornton е на разположение като партньор за контакт.